Năm 2024, nhiều quốc gia đã mở rộng danh mục các doanh nghiệp cần thực hiện báo cáo phát thải ở cả phạm vi 1,2 và 3. Các quy định này sẽ được ban hành thành các luật và đạo luật nhằm hướng tới thực hiện mạnh mẽ cam kết toàn cầu về Net Zero.

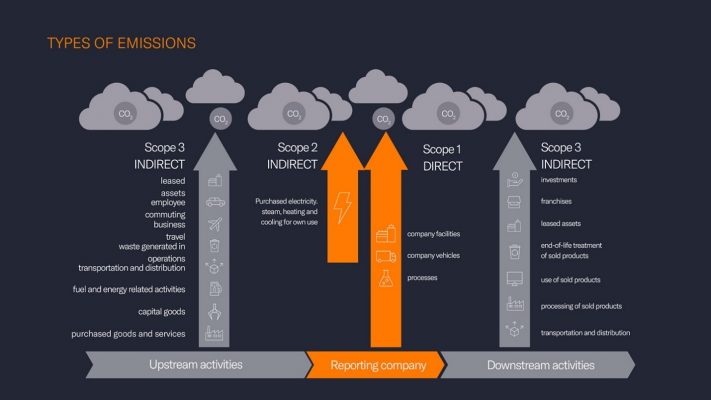

Điều quan trọng là nhiều luật trong số này vượt ra ngoài các nguồn phát thải trực tiếp, và cũng bắt buộc các công ty báo cáo về phát thải gián tiếp của họ.

Nguồn: Emmi

Báo cáo làm tăng áp lực cung cấp một kế hoạch đáng tin cậy về cách đáp ứng các mục tiêu giảm phát thải của doanh nghiệp. Nó đặt trách nhiệm lên các doanh nghiệp hoạt động cả thượng nguồn và hạ nguồn để làm rõ về tác động môi trường của họ. Nó cho phép các nhà đầu tư so sánh lượng khí thải của công ty này với công ty khác và giúp hướng nguồn vốn đến các cơ hội giảm thiểu carbon tốt nhất.

Phạm vi 3 rất quan trọng để các công ty nhận diện rõ rủi ro tài chính liên quan tới giá carbon và rủi ro khí hậu. Thật vậy, có bằng chứng cho thấy các công ty đã công bố dữ liệu phát thải toàn diện, bao gồm cả lượng khí thải Phạm vi 3 của họ đang được hưởng lợi từ chi phí vay thấp hơn. Phí bảo hiểm minh bạch khí thải.

Xu hướng toàn cầu về công bố thông tin về khí hậu

Hãy quan sát châu Âu. Các đạo luật mới được ban hành vào tháng 1 năm 2024 yêu cầu các công ty hoạt động trong Liên minh Châu Âu phải bắt đầu thu thập và chia sẻ các loại dữ liệu khác nhau về ảnh hưởng môi trường từ hoạt động của họ. Ngoài dữ liệu thông tin về nước, đa dạng sinh học, và tác động xã hội, Chỉ thị Báo cáo Phát triển Bền vững Doanh nghiệp (CSRD) của EU yêu cầu các công ty phải thực hiện báo cáo về lượng phát thải của họ trong Phạm vi 1, 2, và 3. Mặc dù CSRD sẽ được thực hiện theo từng giai đoạn bắt đầu với các công ty lớn nhất đã phải tuân theo Chỉ thị báo cáo phi tài chính (NFRD), chỉ thị này dự kiến sẽ áp dụng cho khoảng 50.000 công ty, bao gồm nhiều công ty ngoài châu Âu có cơ sở hoạt động tại EU. .

Ở phía bên kia địa cầu, chính phủ Úc đã đưa ra đề xuất yêu cầu các công ty lớn và các tổ chức tài chính phải khai báo tác động của họ đến khí hậu. Bộ luật này dự kiến sẽ được ban hành vào tháng 7 năm 2024, sẽ yêu cầu các công ty có nghĩa vụ cung cấp các thông tin liên quan đến khí hậu trong năm tài chính 2024-25. Các công ty không công bố dữ liệu của họ hoặc cung cấp dữ liệu không chính xác có thể phải đối mặt với hình phạt dân sự.

Còn ở Hoa Kỳ, các công ty có trụ sở tại California sẽ cần tuân thủ các yêu cầu báo cáo phát thải của chuỗi cung ứng từ năm 2026. Đạo luật Trách nhiệm về Dữ liệu Doanh nghiệp về Khí hậu (Climate Corporate Data Accountability Act), được ký thành luật vào năm 2023, sẽ yêu cầu các công ty có doanh thu hàng năm trên 1 tỷ USD phải báo cáo thường niên phát thải chuỗi cung ứng trực tiếp và gián tiếp của họ. Các doanh nghiệp sẽ cần bắt đầu thu thập dữ liệu từ năm 2025 để sẵn sàng.

Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) vẫn chưa công bố các quy tắc công bố khí hậu cuối cùng của họ. Quyết định bao gồm hoặc loại trừ lượng phát thải thuộc Phạm vi 3 dường như là phần gây tranh cãi nhất trong phán quyết, với những nhà phản biện cho rằng nó sẽ gây gánh nặng quá mức. Một thỏa hiệp đang được xem xét có thể yêu cầu các công ty phải báo cáo về lượng phát thải Phạm vi 3 nếu được coi là “đáng kể” hoặc nếu chúng nằm trong mục tiêu giảm phát thải. Chương trình pháp lý mới nhất chỉ ra rằng SEC có thể sẽ công bố phiên bản cuối cùng của các quy tắc vào tháng 4 năm 2024.

Tác động ít được nhắc đến

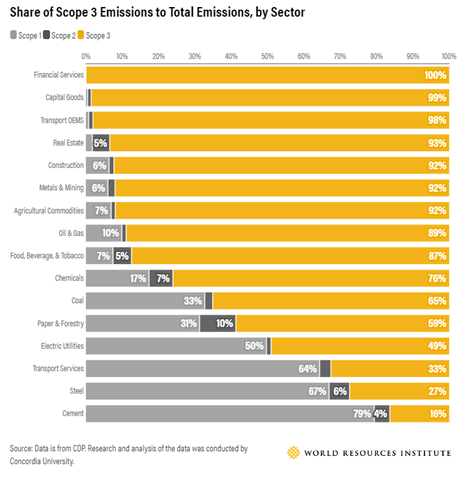

Theo ước tính từ CDP, lượng khí thải Phạm vi 3 thường chiếm 3/4 lượng khí thải của một công ty. Tuy nhiên, con số này thay đổi đáng kể theo ngành và có thể giao động từ mức thấp chỉ khoảng 16% lượng phát thải của một công ty đối với ngành xi măng và đạt tới mức 100% đối với các công ty trong các lĩnh vực như vận tải, hàng hóa và dịch vụ tài chính.

Việc đo lường chính xác lượng phát thải thuộc Phạm vi 3 gặp rất nhiều khó khăn. Nó đòi hỏi phải có được thông tin về tất cả các yếu tố đầu vào và sản phẩm mà doanh nghiệp cung cấp, bên cạnh việc đưa ra các giả định hợp lý về cách thức đầu ra của công ty đang được khách hàng của họ sử dụng như thế nào.

Nghiên cứu được thực hiện bởi Emmi, công ty quản lý rủi ro carbon, phối hợp với Đại học Griffith và Đại học Otago, đã phát hiện ra rằng các công bố về phát thải Phạm vi 3 được báo cáo dưới 44%. Các nhà phân tích đã sử dụng mẫu gồm hơn 9.500 quan sát từ 1.972 công ty đã công bố lượng phát thải Phạm vi 3 trong khoảng thời gian từ năm 2010 đến năm 2019.

Không phải mọi nguồn phát thải thuộc Phạm vi 3 đều được các công ty báo cáo và những nguồn được báo cáo có xu hướng là những nguồn ít quan trọng nhất đối với tổng lượng phát thải gián tiếp. Ví dụ: các danh mục như phát thải du lịch được báo cáo thường xuyên hơn nhiều so với việc sử dụng sản phẩm và chế biến các sản phẩm đã bán

Việc dự đoán lượng phát thải Phạm vi 3 cho từng công ty thông qua các kỹ thuật mở rộng quy mô đơn giản hoặc máy học phức tạp hơn bị hạn chế bởi số lượng ước tính thấp. Việc công bố thông tin ở Phạm vi 3 đã được cải thiện theo thời gian với các công ty thường báo cáo phạm vi danh mục rộng hơn. Nghiên cứu cho thấy rằng việc báo cáo rộng rãi trên cơ sở nhất quán có khả năng cải thiện đáng kể độ chính xác của ước tính thuộc Phạm vi 3. Khi các khu vực pháp lý như EU, Úc và Hoa Kỳ áp dụng báo cáo Phạm vi 3, độ chính xác của dữ liệu đó và giá trị của nó đối với các nhà đầu tư có thể sẽ tăng lên.

Nội bộ hóa giá carbon Phạm vi 3

Bất kể họ có phải tuân theo định giá carbon theo pháp luật hay không, ngày càng nhiều doanh nghiệp đang đặt giá carbon nội bộ của riêng mình. Ba lý do chính mà các công ty giải thích để làm như vậy là thúc đẩy đầu tư vào hạ thấp lượng carbon thải ra, khuyến khích sử dụng năng lượng hiệu quả và thay đổi hành vi nội bộ.

Phân tích của CDP cho Reuters cho thấy 20% trong số 5.345 công ty toàn cầu công bố thông tin liên quan đến khí hậu vào năm 2022 đã sử dụng một giá carbon nội bộ, tăng từ 17% vào năm 2021. Giá carbon nội bộ dao động từ gần 0 đến hơn 1.000 € mỗi tấn CO2. Giá trung bình là gần 25 euro/tấn, gần bằng 1/3 giá hiện hành ở ETS của EU.

Thuế carbon và thị trường carbon tuân thủ thường đặt giá carbon cho phát thải thuộc Phạm vi 1, trong khi chỉ bao gồm phát thải Phạm vi 2 một cách gián tiếp thông qua nghĩa vụ tiện ích trong sản xuất điện. Khí thải thuộc phạm vi 3 không được định giá. Cho đến mới đây, các công ty riêng lẻ đều áp dụng cách tiếp cận tương tự để áp dụng giá nội bộ đối với carbon.

Tuy nhiên, khi các công ty trở nên quen thuộc hơn với lượng phát thải thuộc Phạm vi 3 của họ và lo ngại hơn về rủi ro tài chính và khí hậu, sẽ ngày càng nhiều công ty có khả năng mở rộng định giá carbon nội bộ để bao gồm cả lượng phát thải Phạm vi 3. Dữ liệu CPD từ năm 2021 cho thấy rằng trong số những công ty áp dụng giá carbon nội bộ riêng cho từng phạm vi phát thải, giá trung bình của Phạm vi 3 gần gấp đôi giá của Phạm vi 1 hoặc Phạm vi 2.

Khi dữ liệu phát thải Phạm vi 3 trở nên chính xác hơn, các công ty khác có thể sẽ tham gia bằng cách áp dụng giá carbon nội bộ của riêng họ – giúp thúc đẩy vốn cho các cơ hội giảm thiểu phát thải tốt nhất. Tuy nhiên, bằng chứng cho thấy tác động có thể còn rộng hơn. Các yêu cầu công bố thông tin trong Phạm vi 3 và định giá carbon nội bộ cũng có thể đồng nghĩa với việc sẽ có nhiều vốn hơn được hướng tới các dự án tín chỉ carbon.

MSCI Carbon Markets cho thấy các công ty nào đã mua một lượng tín chỉ carbon ‘nhất định’ sẽ cắt giảm lượng khí thải của họ nhanh gấp đôi so với những công ty không mua tín chỉ carbon. Kết quả này cũng phù hợp với phân tích trước đây do Sylvera, 1 công ty xếp hạng tín chỉ carbon thực hiện. Cả hai nghiên cứu đều tiết lộ rằng những công ty tham gia nhiều nhất vào hoạt động khử cacbon của trong quá trình hoạt động của họ cũng có khả năng hoạt động tích cực trong thị trường tín dụng carbon và ngược lại

Cho là những công ty phải tuân theo luật công bố thông tin về khí hậu hay những công ty nằm ở các vị trí tiếp theo trong chuỗi cung ứng, mọi doanh nghiệp giờ đây sẽ chịu áp lực đánh giá rủi ro carbon của mình.

Nhiều công ty công bố dữ liệu phát thải trên cơ sở tự nguyện nhưng không có phương pháp nhất quán nên khó có thể biết liệu một công ty riêng lẻ có hoạt động tốt hay không. Các yêu cầu công bố bắt buộc làm tăng mức độ minh bạch, cắt giảm đáng kể chi phí tìm kiếm liên quan đến việc phân tích lượng khí thải của một công ty so với các đối thủ cạnh tranh. Các nhà hoạch định chính sách lý giải rằng việc buộc các doanh nghiệp công bố dữ liệu phát thải chi tiết sẽ thúc đẩy họ cắt giảm lượng khí thải lớn hơn bao giờ hết.